yeni zirveler

ABD başkanlık seçimlerinin ardından Bitcoin tüm zamanların en yüksek seviyesine ulaşarak %35’lik bir yükselişle 93.000 dolara ulaşarak yeniden tüm dikkatleri üzerine çekti. Tüm zamanların en yüksek seviyesi (ATH) vesilesiyle Bitcoin’in getiri, oynaklık ve risk ölçümleri açısından geçmiş performansına bir göz atmak istedim. Özellikle temel analiz alanında değerlendirme o kadar kolay değil Bu tür varlık sınıflarında tarihsel performans ve risk metrikleri ile bu metrikleri (veya türevlerini) dikkate alan teknik analiz yöntemleri daha da önem kazanmaktadır.

tarihi performans

Bitcoin 2010 yılından bu yana çeşitli merkezi borsalarda işlem görse de bütünlüğünden ödün vermemek adına erken adaptasyon dönemlerinde yüksek volatiliteye sahip verileri bu analizin dışında tutmak daha geçerli bir yaklaşım olacaktır. Bu nedenle veri seti 2015 yılına kadar uzanmaktadır.

Bitcoin’in spot piyasalarda elde edilmesi oldukça zor bir getiri potansiyeline sahip olduğunu iddia etmek mümkün olsa da, yıllık getirilerine bakıldığında özellikle 2018 ve 2022 kripto “kışında” yaşadığı zirveden gerilemeler, yatırımcıları için de aynı derecede endişe verici. Büyük resme baktığımızda bu yüksek volatiliteye rağmen her zaman düştüğü yerden kalkmayı bilen bir varlık olduğunu görüyoruz.

Şekil 1. 2015’ten bu yana Bitcoin’in yıllık (sol) ve aylık (sağ) getirileri

Düşük faiz ortamında geleneksel pazarlarda artan adaptasyon ve tepki sayesinde 2017’de yılı %1.369’luk bir getiri ile kapatan Bitcoin, COVID-19 salgını sırasında bir büyük ralli daha gördü. Aylık getiri dağılımlarına bakıldığında, meşhur “Mayıs’ta sat ve git!” Burada da bu sözün bir tezahürünü görüyoruz. Düşük hacim ve likidite koşullarında yatay ve dikey hareket eden Bitcoin, genel olarak yaz aylarından sonra en iyi performansı gösteriyor.

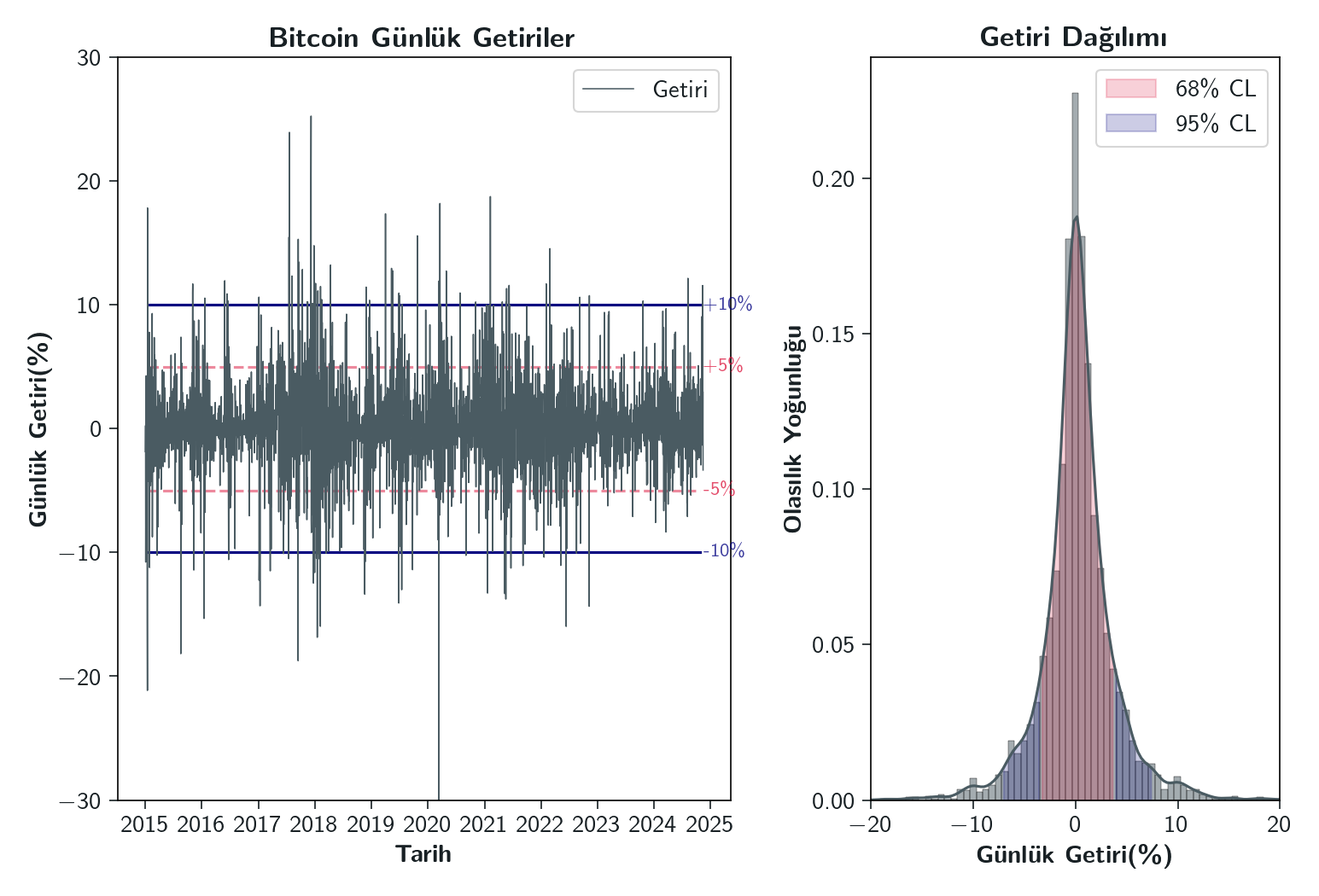

Günlük getirileri incelediğimizde 95 güven aralığında hareketlerin ±%7 bandına düştüğünü görüyoruz. ±%10 dışındaki değerlere aykırı değer denilebilir, yani %10’un üzerindeki değişiklikler çok nadir meydana gelir ve sizin de belirttiğiniz gibi. iyi ya da kötü, aşırı haber akışlarında ortaya çıkabilir. Teknik analizden tanıdığımız Bollinger bantlarının veya Keltner kanalının da buradaki analize benzer bir analize dayandığını belirtmeliyiz.

Şekil 2. Bitcoin günlük getiri dağılımları

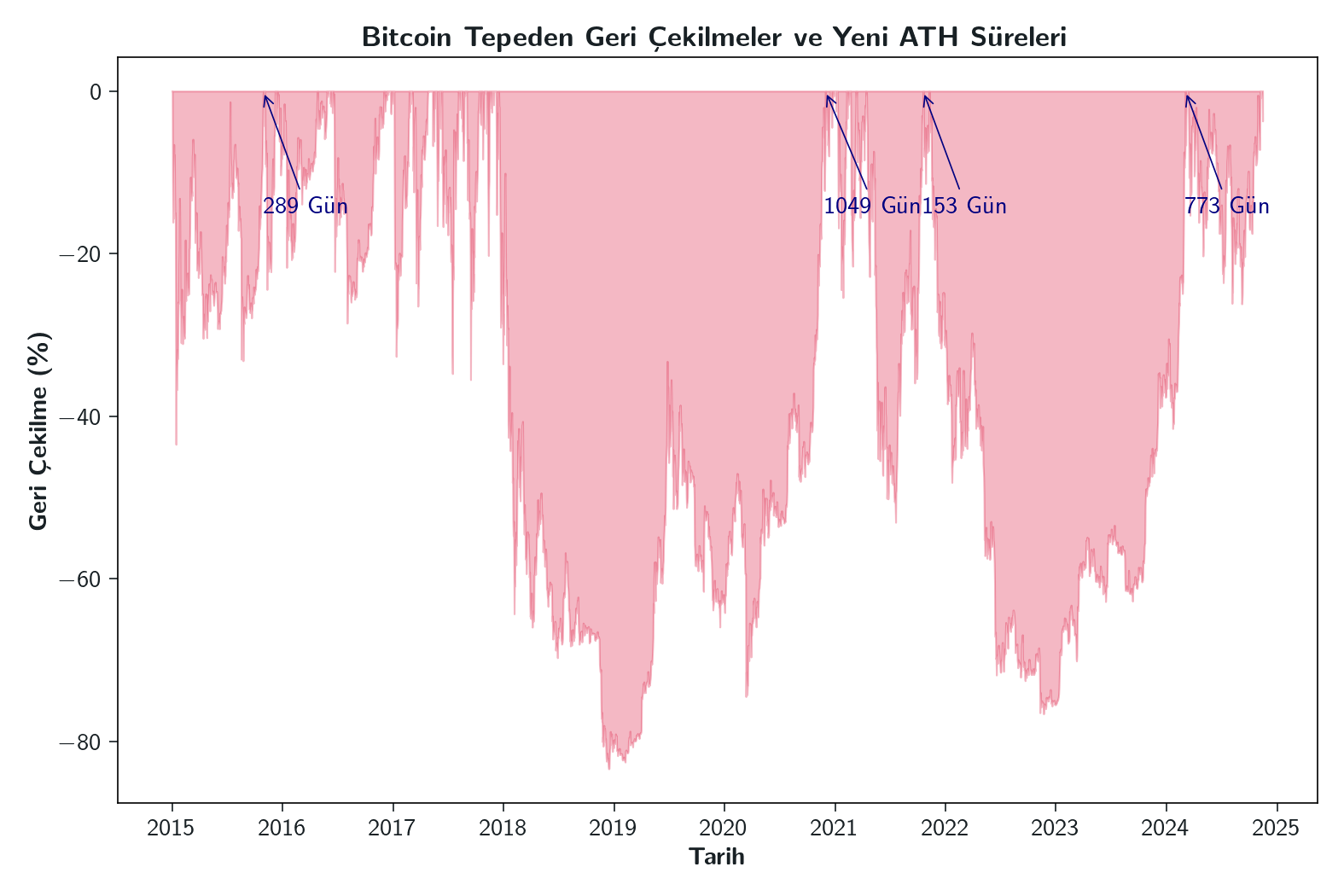

Elbette sadece getirilere odaklanmak değil, getirilerin ne kadar sürdürülebilir olduğunu ve portföy değerinin zaman içindeki gelişimini de incelemek gerekiyor. Bunun için üstten çekimlere ve portföyün toparlanma süresine bakmak gerekir. Buradaki en çarpıcı süreç, Aralık 2017’deki zirveden 2020 pandemik rallisine kadar uzanan yaklaşık üç yıllık dönemdir. Burada Bitcoin, 3.100 dolarlık zirvesinden yaklaşık %85 düştü. Bir diğer uzun süreç ise parasal sıkılaştırma politikalarının hakim olduğu ve Terra Luna, 3AC ve ardından gelen FTX krizinin patlak verdiği 2022 yılında kendini gösteriyor. Bu sezonda Bitcoin zirveden %75’lik bir düşüş gördü ve toparlanma süreci iki yıldan fazla sürdü.

Şekil 3. Bitcoin’in maksimum para çekme oranları ve iyileşme süreleri

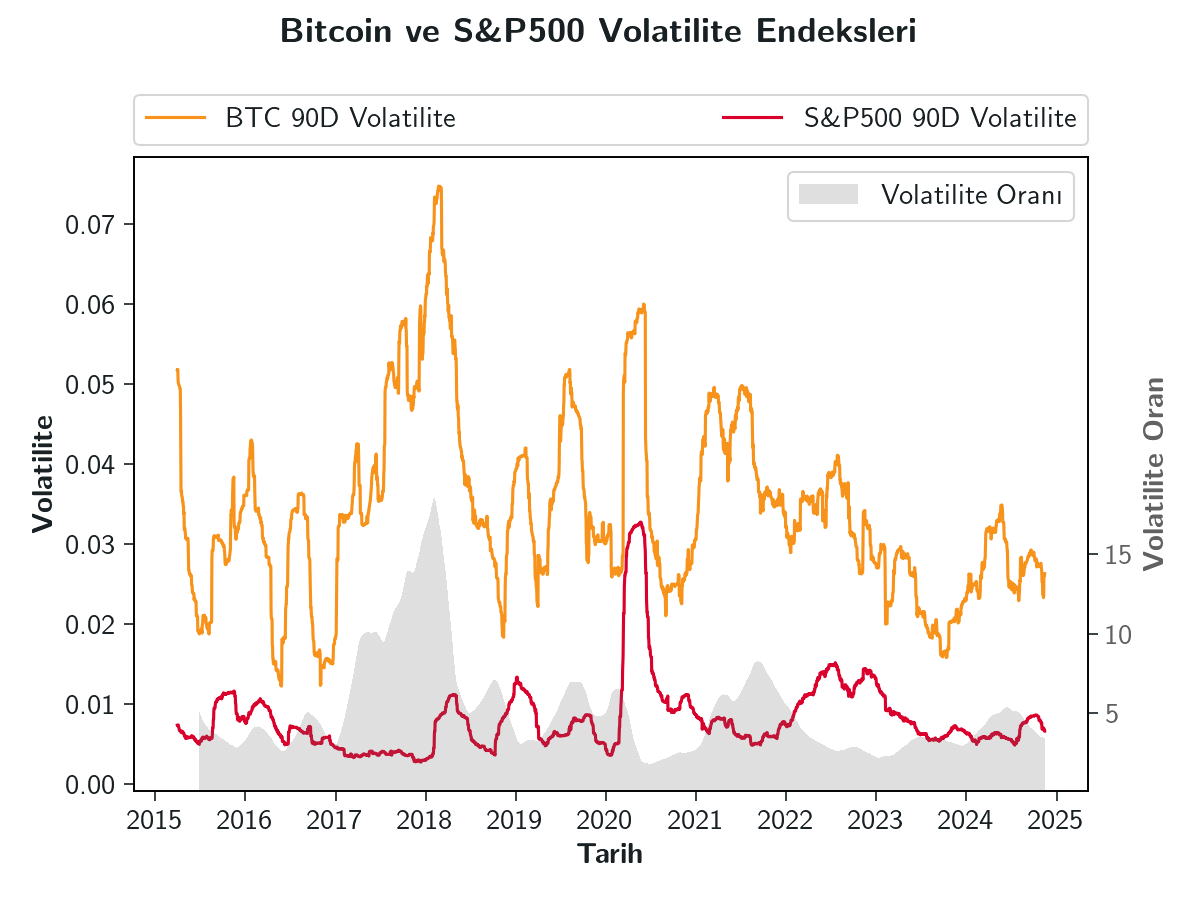

Bir diğer önemli kriter ise varlığın öngörülebilirliği ve oynaklığıdır. Bitcoin’in volatilitesini S&P500 endeksiyle karşılaştırarak anlamlandırmaya çalışalım.

Şekil 4. Bitcoin ve S&P500’ün çeyreklik oynaklığı

Bu analiz, Bitcoin’in neredeyse her sektörden şirketlerin yer aldığı, referans olarak kabul edebileceğimiz yaklaşık 45 trilyon dolarlık doymuş bir piyasadan ortalama 5,4 kat daha değişken olduğunu gösteriyor. Bu volatilite, trend yatırımcıları için harika bir ticaret fırsatı sunarken, birikimlerini düzenli olarak yatırıma dönüştüren yatırımcılar veya şirketler için soru işareti oluşturabilir. Öte yandan adaptasyonun, kurumsal ilginin ve likiditenin artmasıyla birlikte yıllar geçtikçe volatilitenin azaldığını ve Bitcoin’in daha “öngörülebilir” bir varlık haline geldiğini görüyoruz.

Bitcoin geçerli bir yatırım aracı haline geldi mi?

“Peki bu getiri riske değer mi?” diye sorduğunuzu duyabiliyorum. Kantitatif finansta, özellikle portföy yöneticileri ve hedge fonları tarafından bunları ölçen çeşitli metrikler ve risk performans modelleri bulunmaktadır. Örneğin bunlardan biri olan Sharpe oranı, portföyün beklenen getirisini risksiz getiri oranı ve oynaklıkla ilişkilendirerek portföyün risk-getiri performansını ölçer. Tıpkı Sharpe gibi Sortino Endeksi de yalnızca aşağı yönlü risklere odaklanıyor. Başka bir ölçüm olan Calmar oranı, uzun vadeli performansı ve riski değerlendirmek için en yüksek yıllık getirilerden maksimum para çekme miktarını kullanır.

Bu tür çalışmalar ana akım piyasalarda önemli bir yer edinirken, Bitcoin ve genel olarak kripto paralar için daha “spekülatif” yaklaşımların kullanıldığını görüyoruz. Bu yazı kapsamında matematiksel detaylara girmeye gerek görmesem de, bahsettiğimiz getiri, volatilite, geri çekilme gibi parçalar kullanılarak kurulabilecek basit bir modelin sonuçlarını paylaşmak istiyorum. şu ana kadar.

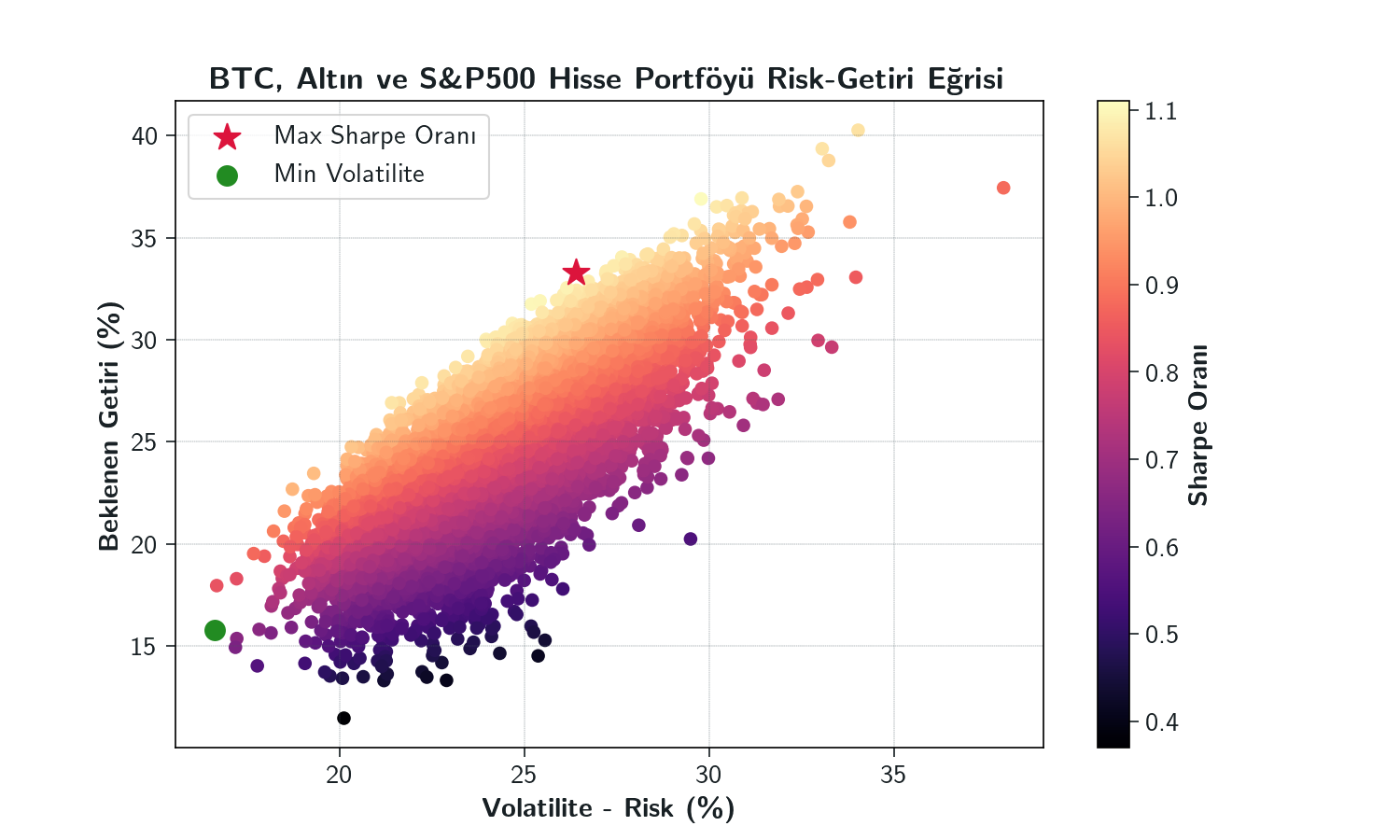

Şekil 5. Bitcoin ve geleneksel varlıklardan oluşan bir portföyün risk-getiri eğrisinin simülasyonları

Yukarıda verdiğim farklı zaman dilimlerine ait geçmiş performans verilerini kullanarak, çeşitli S&P500 endeks şirketlerinden oluşturduğum, Bitcoin, altın ve teknoloji ağırlıklı 10.000 portföy simülasyonunun sonuçlarını risk-ödül eğrisi (etkin sınır) üzerinde gösterdim. Burada bir portföyün beklenen getirisini portföy oynaklığı ekseninde inceliyoruz. Renk haritası Sharpe oranına göre oluşturuldu. Model sonuçlarına göre tablo, en yüksek Sharpe oranına ve en düşük volatiliteye sahip bir portföy için varlık dağılım örneklerini göstermektedir.

|

Varlık ağırlığı ve risk-getiri parametreleri |

Maksimum Sharpe Portföyü |

Minimum oynaklık portföyü |

|

Bitcoin |

%10,02 |

%0,78 |

|

XAU |

%18,30 |

%36,93 |

|

AAPL |

%24,97 |

%6,34 |

|

GOOG |

%3,13 |

%0,68 |

|

MSFT |

%14,30 |

%16,33 |

|

TSLA |

%23,05 |

%5,57 |

|

TSN |

%3,59 |

%5,83 |

|

PRENSİP |

%2,09 |

%6,68 |

|

GÜÇ KAYNAĞI |

%0,55 |

%21,03 |

|

Geri dönmek |

%33,31 |

%16,37 |

|

Risk |

%26,40 |

%15,62 |

Tablo 1. Bitcoin ve geleneksel varlıklardan oluşan portföyün model sonuçlarına göre dağılımı

Bitcoin için şu anda geleneksel finansta kullanılan kantitatif analiz yöntemlerini kullanarak elde ettiğimiz sonuçlara göre, Kabul edilebilir riskle daha yüksek getiri Hedeflendiğinde cüzdandaki Bitcoin %10’luk bir ağırlık. Olması beklenirken en düşük volatilitede cüzdanınıza alacak ağırlığı %1’den az. kalıntılar.

Her ne kadar Bitcoin yüksek riskli, yüksek ödüllü bir imaja sahip olsa da Bitcoin’i geleneksel varlık sınıfı ürünlerle uygun ağırlıklara sahip bir portföye dahil etmek, makul risk oranlarıyla portföy performansını artırabilir. Hem Bitcoin’in daha geniş bir kitleye yayılması, hem de düzenleyicilerin faaliyetleri nedeniyle dünyada artan adaptasyon, hem de kripto para piyasalarının derinleşmesi, fiyat hareketlerinin istikrar kazanmasına ve daha fazla öngörülebilirliğe yol açmaktadır. Bu durum Bitcoin ve kripto paraların cüzdanların vazgeçilmezi olacağını ve şirketlerin dikkatini daha da çekecek bir güven ortamı yaratabileceğini gösteriyor.

Kaynaklar:

1. Veri kaynakları: Nasdaq Data Link, CoinMarketCap, Yahoo Finance

2. Finans ve Yatırım için Kantitatif Yöntemler, J. Tell, Blackwell Publishing (2002)

3. Niceliksel finansta ilk kurs, T. Mazzoni, Cambridge University Press (2018)